En el caso de deterioro por créditos de clientes no abonados, para poder deducir el gasto fiscalmente tienen que darse los requisitos del Artículo 13.1

- Han de pasar 6 meses desde el vencimiento de la factura sin haberse abonado

- Ha de haberse declarado en concurso

- Ha de ser procesado por alzamiento de bienes

- Han de haberse reclamado judicial o arbitralmente las deudas

En cualquier caso, no son deducibles en ningún caso los deterioros por impago de clientes cuando:

- Sean deudas de derecho público (de Administraciones Públicas) salvo que haya un procedimiento judicial o arbitral sobre su existencia o cuantía

- Sean deudas de entidades vinculadas

- Se trate de estimaciones globales de insolvencia de clientes o deudores.

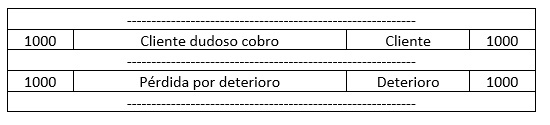

Ejemplo: se vende a un cliente el 1 de agosto, con vencimiento a 3 meses (1 de noviembre).

Llega noviembre y el cliente no paga. Contablemente se reclasifica el crédito con el cliente y se da una pérdida por deterioro:

El resultado contable da un ingreso de 1000, por la venta de mercaderías, y un gasto de 1000 por el deterioro del crédito.

En cambio, fiscalmente, aún no han pasado los 6 meses desde el vencimiento (noviembre) para que sea fiscalmente deducible el deterioro por lo que corresponde realizar un ajuste que anule el gasto contable llevado:

Ajuste + 1000.

Al año siguiente, si efectivamente pasan los 6 meses y el cliente no ha pagado, entonces sí se puede llevar fiscalmente el deterioro que ya se llevó contablemente, revertiendo el ajuste que se realizó:

Ajuste – 1000

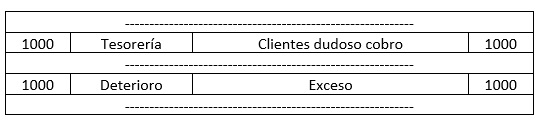

En el caso de que el año siguiente pagase, lo que se hace es deshacer la pérdida por deterioro:

Daría un ingreso contable por 1000 (que compensa con la pérdida por deterioro que se llevó contablemente).

Si ya se había realizado la reversión del ajuste + al darse los 6 meses, coincide la fiscalidad y la contabilidad (al final se deriva un ingreso de 1000).

Si no se había revertido el ajuste + de 1000, se realiza en este momento el ajuste – de 1000, de manera que al final sólo se derive un ingreso final de 1000.

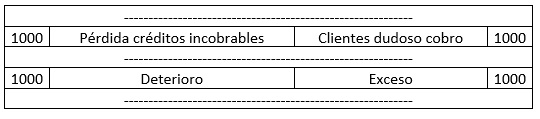

Si nunca pagó, y pasan los años y quieres llevar la pérdida definitiva, corresponde realizar el desdotamiento del deterioro y declarar la pérdida:

En este caso hay un ingreso de 1000 (exceso) y un gasto de 1000 (pérdida) por lo que fiscal y contablemente coincidiría, no hay ajuste fiscal.

Cómo tratar los deterioros en el caso de concursos de acreedores

En el caso de concursos de acreedores, el tratamiento del deterioro es igual que cualquier crédito incobrable, sin necesidad de esperar los 6 meses desde el vencimiento.

Eso sí, en el caso de que se llegue a un acuerdo en la salida del concurso de una quita, ha de tratarse la misma conforme a lo acordado.

Ejemplo:

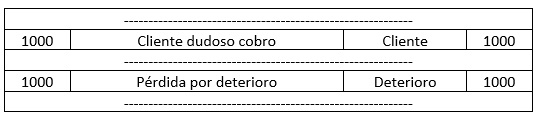

Venta de mercaderías de 1000 el 1 de agosto de 2015:

El 1 de septiembre se declara en concurso el cliente:

En el resultado final existe un ingreso por 1000 y un gasto por el deterioro de 1000. En este caso, y aunque no hayan pasado los 6 meses, el gasto es deducible y en consecuencia coincide la fiscalidad y la contabilidad, no hay ajustes.

El año siguiente, el cliente sale del concurso y se acuerda que el 20% de la deuda es una quita (pérdida definitiva) y el 80% restante se pagará en una fecha posterior (se renegocia el crédito):

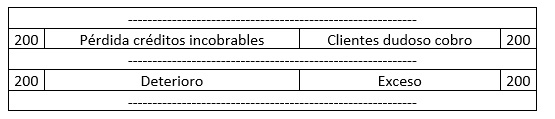

La quita se contabiliza como pérdida definitiva:

Existe un ingreso contable de 200 (exceso) y un gasto contable de 200 (la pérdida) por lo que no corresponde realizar ajuste alguno fiscalmente.

En cuanto a la espera, es una deuda renegociada, por lo que debemos desdotar el deterioro y esperar a su vencimiento para cobrarla (y en caso de no cobrarla, proceder de nuevo como deuda):

Llegado el momento, cuando pagan:

Coincidiendo la fiscalidad y la contabilidad y no siendo necesario ajuste alguno.