Las pérdidas por deterioros globales no son deducibles, excepto en el caso de las Empresas de Reducida Dimensión, donde es deducible pero con unos límites determinados.

Ejemplo: Empresa estándar (no ERD)

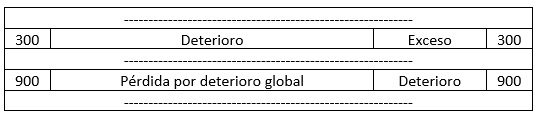

Llegado el final del año, resulta que tienes en clientes 1000 Euros y en deudores 2000 Euros.

Estimas que un 10% de los deudores no pagará y lo llevas como deterioro global:

Tienes un gasto contable de 300, que no es deducible fiscalmente, por lo que debes realizar un ajuste + 300

En el año siguiente, debes desdotar la pérdida por deterioro global del año anterior, y realizar la del año correspondiente, que estimamos en 900 al tener 4000 en clientes y 5000 en deudores:

En este caso tenemos primero un ingreso de 300 por el desdotamiento del deterioro anterior. Este ingreso no es ingreso fiscal, ya que fiscalmente el año anterior no lo llevaste como gasto fiscal, por lo que corresponde un ajuste – 300.

Respecto a los 900, tienes un gasto contable de 900, que no es gasto fiscal, por lo que corresponde un ajuste de + 900.