Elementos intangibles son los fondos de comercio o una concesión administrativa, y por su propia naturaleza, su forma de amortización es diferente de la que se lleva a cabo con otro tipo de inmovilizados que tienen unas características más concretas y valorables.

Existen dos tipos de intangibles: Intangibles de vida útil definida e Intangibles de vida útil indefinida.

AVISO: La amortización de los intangibles varía del año 2015 al 2016.

¡Fíjate en aplicar lo correcto al ejercicio que estás declarando!

Intangibles de vida útil definida

Este tipo de intangibles son aquellos que, en algún momento, dejan de ser provechosos para la empresa, que se agotan.

Un ejemplo sería una concesión administrativa para la explotación de un determinado local comercial. Se sabe que la duración de la concesión son 10 años y, en consecuencia, superados esos 10 años, pierde su valor, ya que la concesión se extingue y no va a seguir aportando beneficios.

En este caso, la amortización se lleva a cabo en función de la vida útil que se les otorga a los mismos.

Su amortización viene regulada en el artículo 12.2 de la Ley del Impuesto de Sociedades, cuya redacción tiene variación entre el ejercicio 2015 y el ejercicio 2016.

Ejercicio 2015:

El inmovilizado intangible con vida útil definida se amortizará atendiendo a la duración de la misma.

Ejercicio 2016:

El inmovilizado intangible se amortizará atendiendo a su vida útil. Cuando la misma no pueda estimarse de manera fiable, la amortización será deducible con el límite anual máximo de la veinteava parte de su importe.

La amortización del fondo de comercio será deducible con el límite anual máximo de la veinteava parte de su importe.

Hay que tener en cuenta que los intangibles no tienen tablas de amortización, sino que la amortización se realiza en función del periodo de generación de ingresos, peor que existe una excepción: las aplicaciones informáticas, que sí tienen tabla.En la amortización de intangibles de vida útil definida no existen diferencias entre la contabilidad y la fiscalidad por lo que no corresponde realizar ajuste fiscal alguno.

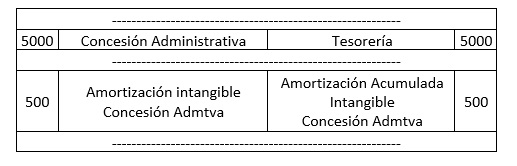

Ejemplo: concesión administrativa concedida a 10 años valorada en 5000 Euros.

Intangibles de vida útil indefinida

En los Intangibles de vida útil indefinida también existe diferencia entre 2015 y 2016, por lo que es relevante saber qué ejercicio se está declarando.

En el caso de 2015, los Intangibles de vida útil indefinida no se amortizan contablemente, de forma que tampoco se lleva fiscalmente amortización al no cumplir el principio de correspondencia contabilidad-fiscalidad.

En cambio, sí es deducible en 2015 el precio de adquisición del activo intangible de vida útil indefinida, conforme al artículo 13.3 LIS:

Será deducible el precio de adquisición del activo intangible de vida útil indefinida, incluido el correspondiente a fondos de comercio, con el límite anual máximo de la veinteava parte de su importe.

Esta deducción no está condicionada a su imputación contable en la cuenta de pérdidas y ganancias. Las cantidades deducidas minorarán, a efectos fiscales, el valor del correspondiente inmovilizado intangible.

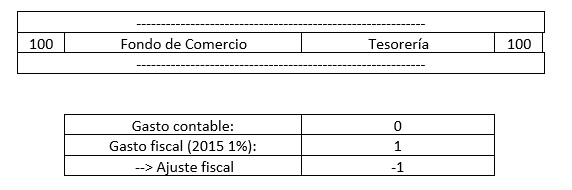

Respecto al porcentaje a llevar hay que tener en cuenta la Disposición Transitoria 34, ya que en los fondos de comercio, en 2015 sólo se permite el 1% y en 2016 ya el 5%.

En este caso, y dado que la contabilidad y la fiscalidad no coinciden, sí correspondería realizar el correspondiente ajuste fiscal, ya que contablemente no lo estás amortizando, pero sí fiscalmente.

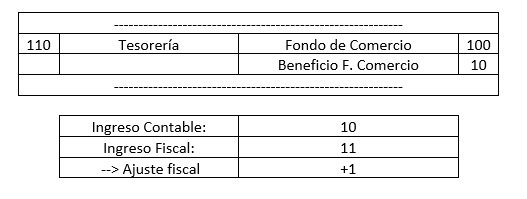

Derivado de esto, en el momento de la venta del elemento como el fondo de comercio, el valor contable y el fiscal no se corresponde, y deberás realizar el correspondiente ajuste fiscal para reflejar el beneficio fiscal obtenido:

• Precio de venta – valor fiscal

• Precio de venta – (precio de adquisición – amortización fiscal realizada)

Ejemplo adquisición de fondo de comercio:

Cuando, al año siguiente lo vendo:

Adicionalmente, existe un sistema especial para el caso de Empresas de Reducida Dimensión a tener en cuenta.