¿Qué ajustes he de aplicar en el Impuesto de Sociedades si quiero amortizar libremente un inmovilizado?

La Ley del Impuesto de Sociedades nos permite amortizar libremente diferentes elementos, ya sea por tratarse de una empresa de reducida dimensión (ERD) y aplicar el artículo 102, ya sea por siendo empresa normal, aprovechar la ventaja fiscal que incluye el Artículo 12.3 de la Ley.

¿Qué elementos puedo amortizar libremente?

Además de los supuestos de la Empresa de Reducida Dimensión del artículo 102, cualquier empresa puede amortizar libremente los siguientes elementos:

a) Los elementos del inmovilizado material, intangible e inversiones inmobiliarias de las sociedades anónimas laborales y de las sociedades limitadas laborales afectos a la realización de sus actividades, adquiridos durante los cinco primeros años a partir de la fecha de su calificación como tales.

b) Los elementos del inmovilizado material e intangible, excluidos los edificios, afectos a las actividades de investigación y desarrollo.

Los edificios podrán amortizarse de forma lineal durante un período de 10 años, en la parte que se hallen afectos a las actividades de investigación y desarrollo.

c) Los gastos de investigación y desarrollo activados como inmovilizado intangible, excluidas las amortizaciones de los elementos que disfruten de libertad de amortización.

d) Los elementos del inmovilizado material o intangible de las entidades que tengan la calificación de explotaciones asociativas prioritarias de acuerdo con lo dispuesto en la Ley 19/1995, de 4 de julio, de modernización de las explotaciones agrarias, adquiridos durante los cinco primeros años a partir de la fecha de su reconocimiento como explotación prioritaria.

e) Los elementos del inmovilizado material nuevos, cuyo valor unitario no exceda de 300 euros, hasta el límite de 25.000 euros referido al período impositivo. Si el período impositivo tuviera una duración inferior a un año, el límite señalado será el resultado de multiplicar 25.000 euros por la proporción existente entre la duración del período impositivo respecto del año.

¿Qué ajustes fiscales corresponde realizar al aplicar la libertad de amortización?

Al realizar la libertad de amortización, estamos amortizando contablemente el porcentaje correspondiente según tablas o según el Plan General de Contabilidad, pero en cambio, fiscalmente, sí incluimos la totalidad del gasto realizado en el ejercicio, por lo que no coincide la fiscalidad y la contabilidad.

Producto de ello, debemos realizar ajustes fiscales tanto en el año en que aplicamos la amortización acelerada, como en los años posteriores.

Veámoslo con un ejemplo:

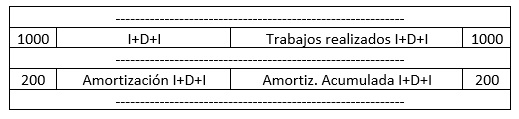

Una empresa invierte 1000 Euros en elementos de inmovilizado material (no edificios) afectos a actividades de investigación y desarrollo.

Conforme al artículo 12.3 b) es posible aplicar la amortización libre en el caso de dichos gastos, en cambio, contablemente, la amortización se llevaría conforma al Plan General Contable, imaginemos que al 20% durante 5 años.

El asiento contable sería el siguiente, el primero en la inversión y posteriormente la amortización:

En consecuencia tenemos un gasto contable de 200 Euros, pero la realidad es que fiscalmente aplicando la libertad de amortización el gasto fiscal es de 1000.

En consecuencia, corresponderá realizar un ajuste fiscal negativo de 800 en el año correspondiente.

En cambio, en años posteriores debemos tener en cuenta que contablemente se seguirá amortizando dicho elemento:

En consecuencia en el año siguiente hay un gasto contable de 200, que no es gasto fiscal, dado que fiscalmente ya se ha amortizado completamente, por lo que corresponderá realizar un ajuste también, aunque en este caso positivo, por 200, ajuste que debemos realizar durante los 4 años siguientes al ajuste inicial de 800 hasta que se equilibre la contabilidad y la fiscalidad.